티스토리 뷰

근로소득세 내는 세상, 종합소득세 내는 세상 중 어느 세상이 좋을까요?

"근로소득세 내는 넌 모르는, 이 종합소득세 내는 세계가 있단다." 드라마 '더 글로리'에서의 명대사이지요. 얼마 있지 않아 곧 연말정산의 시기가 도래합니다. 직장인과 사업자에겐 연례행사지만, 매번 혼돈스럽기는 마찬가지일 겁니다.

2023년도 이제 얼마 남지 않았습니다. 13월의 보너스 2024년도 연말정산도 이제 슬슬 준비를 해야 할 때입니다. 국세청 홈택스에서 연말정산 간소화 서비스 제공 이후 연말정산이 간단해졌습니다.

그렇지만 연말정산을 처음 하거나, 몇 번 해보지 못한 경력이 짧은 직원들은 여전히 어렵고 생소할 수 있습니다. 특히, 연말정산 간소화 서비스에서도, 제공하지 않는 영수증 또는 증명자료 등은 미리미리 준비를 해놓아야 합니다.

■ 종합소득세와 근로소득세의 주요 차이점

1. 과세 대상

- 근로소득세는 직장인이 받은 급여(근로소득)에 대해 내는 세금이며, 종합소득은 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타 소득을 합산한 것을 의미합니다.

2. 신고 대상

- 근로소득세는 근로소득에 대한 연말정산을 하므로 종합소득세 신고 대상은 아닙니다. 하지만, 여러 곳에서 근무 시, 근로소득을 합산하여 연말정산을 하지 않으면, 근로소득을 합산하여 종합소득신고를 따로 해야 합니다.

- 직장인은 회사에서 받는 월급, 즉 근로소득만 있는 경우에는 연말정산만으로 납세 절차가 끝납니다. 따로 종합소득세 신고를 통해 세금을 낼 필요가 없습니다.

3. 계산 방식(근로소득세 & 종합소득세)

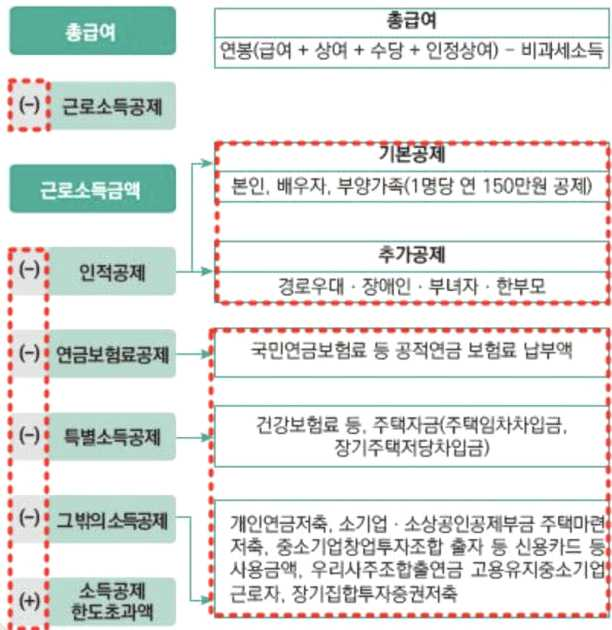

- 근로소득은 총급여에서 근로소득공제를 차감한 소득입니다. 종합소득세는 근로소득을 포함한 모든 소득을 합산하여 과세합니다.

- 하지만 사업소득이 있거나 한 해 동안 2천만 원 이상의 금융소득(이자소득, 배당소득)이 있다면, 종합소득세를 신고한 뒤 세금을 내야 합니다.

■ 사업소득에 대한 세금을 내는 절차

- 소득자로부터 인적용역을 제공받고 그에 대한 대가를 지급하는 자가, 대가 지급 시에 3.3%의 세금(사업소득세 3%, 지방소득세 0.3%)을 원천징수 해 세무서에 납부

- 소득자는 1년 동안 벌어들인 사업소득에 대해 다음 해 2024년 5월 말일까지 종합소득세를 신고

☛ 이때에는 과거에 소득을 지급받을 때, 원천징수 된 세금은 '기납부세액'으로 공제, 나머지 세금만 납부

◆ 상세한 설명 예시(프리랜서나 사이드잡)

- 프리랜서나 사이드잡으로 돈을 받을 때는, 세금을 뗀 금액으로 지급받음. 이 과정을 통해 이미 납부한 세금이 발생

- 한 해 동안 벌어들인 소득에 대해, 다음 해 5월 종합소득세 신고를 하면, 내가 진짜로 내야 하는 세금이 결정되어 짐

- 그런데 월급에서 이미 납부한 세금이 있으니, 내가 진짜로 내야 하는 세금(산출 세액)에서 이미 납부한 세금(기납부세액)을 뺀 세금만 내면 됨. 만약 이미 납부한 세금이 더 크다면, 더 낸 만큼 환급

◆ 직장인의 종합소득세 신고

- 근로소득과 사업소득 등을 모두 합산한 것이 종합소득, 그래서 종합소득세 신고를 할 때는, 근로소득금액과 사업 소득금액을 모두 더해서 종합소득금액을 계산

☛ 사업 소득금액이 양수(+)인 경우는 물론이고, 음수(-)인 경우에도 근로소득금액과 합산해, 종합소득금액을 계산

■ 사이드잡 직장인의 세금 계산 사례

◆ 1년 동안 직장에서 받은 급여, 즉 근로소득금액은 5천만 원이라고 가정

- 사이드잡에서는 3천만 원의 수익을 얻었는데, 관련 비용이 5천만 원이 지출돼 2천만 원의 순손실이 발생

- 근로소득금액 5천만 원과 사업 소득금액 2천만 원을 합산하면 종합소득금액은 3천만 원이 됨

▶ 종합소득금액 3천만 원을 기준으로 세금을 계산(편의상 소득공제, 세액공제는 없다고 가정)

- 과세표준 구간에 따라 1,400만 원까지는 6%의 세율, 1,400만 원~5천만 원까지는 15%의 세율이 적용

☛ 산출 세액 : 1,400만 원*6% + 1,600만 원*15% = 324만 원

▶ 기납부세액을 계산

- 근로소득(연말정산 세액) : 1,400만 원*6% + 3,600만 원*15% = 624만 원

- 사업소득(원천징수 된 소득세) : 3천만 원*3% = 90만 원

☛ 이 두 가지를 금액을 합친 전체 기납부세액은 624만 원 + 90만 원 = 714만 원

- 714만 원의 세금은 기납부, 내가 실제로 내야 하는 세액은 324만 원인 상황

▶ 결과적으로 종합소득세 신고를 통해 이 직장인이 돌려받을 수 있는 금액은 390만 원

- 납부(환급) 세액 : 324만 원 - 714만 원 = - 390만 원

◆ 근로소득이 없고, 결손금만 발생

▶ 근로소득이 없고 사이드잡 소득만 있을 시 세액계산

- 산출 세액 : 0 원(사업소득 금액이 음수이므로, 산출 세액은 0원)

- 기납부세액(원천징수 된 소득세) : 3천만 원* 3% = 90만 원

- 납부(환급) 세액 : 0원 - 90만 원 = - 90만 원

☛ 근로소득이 없더라도 사업소득의 결손금 2천만 원은, 향후 15년 이내에 발생한 소득에서 차감됨

(미래에 절세 효과를 얻을 수는 있다는 의미)